2026.05.29 ZEBRAS まずはこのトピックから

インパクト投資のその先へ——『ファイナンスをめぐる冒険』著者オーニー・パットン・パワーさんと紐解く「目的に適った資本」とは

岩井美咲

インパクト投資という言葉が巷で聞かれるようになって久しくなりました。しかし、「自分たちのような事業は、既存の投資の枠には収まらないのではないか」と感じている起業家やスタートアップは決して少なくありません。そうした状況に違和感を感じ、新たな金融のあり方を模索するムーブメントを起こしているのが、「Innovative Finance Initiative(以下、IFI)」を共同で立ち上げ、「Fit-for-purpose capital(目的に適った資本)」を求めて研究や実践を続けてきたのが、Aunnie Patton Power(オーニー・パットン・パワー、以下オーニー)さんと、日本でゼブラ企業の普及と、ファイナンスの変革に取り組むZ&C共同代表の田淵良敬(たぶち・よしたか、以下田淵)さんです。

オーニーさんの著書『Adventure Finance』はZ&Cが監訳を務め、『ファイナンスをめぐる冒険』として日本でも刊行されています。

今回実現した対談では、インパクト投資1.0〜3.0の変遷、ゼブラ企業での資本設計、そして日本の文化や文脈から立ち上がる新しいファイナンスの姿まで、じっくりと語っていただきました。

Aunnie Patton Power(オーニー・パットン・パワー)

金融・インパクト投資に関する研究者・実践家。オックスフォード大学サイード・ビジネススクール講師、Skoll Centre for Social EntrepreneurshipのEntrepreneur in Residence。ケープタウン大学ビジネススクールの非常勤講師、ロンドン・スクール・オブ・エコノミクス客員研究員。女性エンジェル投資家グループ「Dazzle Angels」の創設メンバーでもある。2010年にバンガロールのユナイタス・キャピタルでインパクト投資のキャリアをスタートさせ、以来、アフリカ、アジア、ヨーロッパ、北米の新興企業、仲介業者、ファンド、ファミリーオフィス、財団、企業、政府などと協働してきた。

イノベーティブ・ファイナンスとは何か——「目的に適った資本」を求めて

ーーまずはお二人の出会いについて教えてください。

田淵:僕がオーニーに出会ったのは、今から8年前で、実はゼブラ企業という概念に出会った時と同じタイミング。当時は、いま振り返ると「インパクト投資の黎明期」みたいな時期で、プレイヤーも少ないし、業界と呼べるほどのものはまだありませんでした。その頃のインパクト投資は、伝統的なVC出身の人たちが中心になって切り開いていた面が大きかった。「急成長する会社を見つけて投資し、その会社が大きくなればインパクトも大きくなるよね」というロジックで、指数関数的な成長やユニコーンを目指すのが当たり前でした。

でも、それだと対象にできる企業がすごく限られてしまいます。急成長しないけれど、地域に深く根ざしてインパクトを出しているような事業は、投資の枠の外に追いやられる。そのことにずっとモヤモヤしていました。そんなとき、オックスフォード大学で開かれていたSkoll World Forumに参加する機会があって、「Zebras Fix What Unicorns Break(ゼブラはユニコーンが壊したものを修復する)」というパネルに行きなさい、と友人に言われたんです。

そこに、Zebras Uniteの共同創業者の一人と、オーニーが登壇していました。話を聞きながら、「あ、これは自分がインパクト投資の現場で感じていた違和感にかなり近い」と思いました。「ユニコーン前提のファイナンスからこぼれ落ちているものを、どうすくい上げるか」という問いです。

ーーそこから、日本にゼブラの概念を持ち帰って、Z&Cの創業につながっていくわけですね。オーニーさん率いるInnovative Finance Initiative(イノベーティブ・ファイナンス・イニシアチブ、以下IFI)の取り組みもゼブラの世界観と通じるところがあると思います。改めてIFIとはどのような活動なのか、そして、ご自身はどんな問題意識からこの領域に取り組んでいるのか、教えてください。

オーニー:IFIとは、資金提供者、中間支援組織、そして社会的企業などが集まり、「次の世代のファイナンスをどうつくるか」を一緒に探究していく場です。イノベーティブ・ファイナンスと聞くと、「全く新しいツールを発明すること」と受け取られがちですが、私が大事だと考えているのはそこではありません。

一番大きいのは、「誰のために資本を設計するのか」、と視点を変えることです。これまでは、既存の金融の世界で使われてきた構造やプロセスをそのまま借りてきて、「インパクト投資」に切り貼りしてきました。そうすると、最終的には投資家の都合に最適化されたものしかつくることができません。

私がイノベーティブ・ファイナンスと言うとき、それは「既存の金融の構造をそのまま借りてくる」のではなく、起業家や現場の人たちの声を丁寧に聴き、そのニーズから構造自体を組み立てていく姿勢を指しています。結果として、新しいツールが生まれることもありますが、本質は「目的に適った資本(fit‑for‑purpose capital)」をつくることです。

ーー「目的に適った資本」というのは、とても印象的な言葉です。もう少し、噛み砕いて教えていただけますか。

オーニー:はい。簡単にいうと、「その事業やコミュニティ、その起業家の人生にとって、本当に合っている資本かどうか」です。

同じ「1,000万円」でも、返済のタイミングやリスクの取り方、所有とガバナンスの設計によって、そのお金が起業家にとって支えになるのか、プレッシャーになるのかは全く変わりますよね。

これまでのインパクト投資は、「どうすれば機関投資家のお金をもっとこの領域に呼び込めるか」という問いに強く引っ張られてきました。

その問い自体は理解できますが、その途中で「誰のためにこの資本を設計しているのか?」という視点が抜け落ちてしまっていた。だからこそ、いま改めて「目的に適った資本とは何か」を問い直す必要があると感じています。

インパクト投資は3.0へ

田淵:僕らも、Skoll World Forumを経て、「ゼブラという言葉を、日本の文脈に合わせてどう翻訳するのか」「どんな企業を支えたいのか」「そのためにどんな資本設計が必要か」。そういった対話を経て、後の共同創業者となるメンバーたちとZ&Cを立ち上げた経緯があります。インパクト投資の変遷について、オーニーは1.0/2.0/3.0というフレームで整理されていましたよね。そこも、ゼブラの話と重なってくるように思います。

オーニー:そうですね。とてもざっくりですが、1.0の時代は「まずやってみる」段階でした。インパクト投資というものが本当に機能するのか分からなかったので、伝統的な金融の構造を借りてきて、そこにインパクトのラベルを貼るところから始めたんです。

2.0の時代になると、「これはうまくいく」と実感できるようになり、その成功体験に酔ってしまった部分があったと思います。ただ、実態はマーケットレートリターン(既存の株式市場やVC市場で「これくらい稼げていれば普通/合格」とされる水準のリターン)を強く追求し、従来の金融の物差しで測れる成果を重視するものだった。その結果、ユニコーン志向が強まり、ゼブラのような企業は「リスクが高くリターンが低い」と見なされてしまう構造ができてしまいました。

今、私たちが話しているのは、その先の3.0の世界です。インパクトのためには、構造やプロセス、インセンティブそのものをつくり直す必要がある。借りもののアーキテクチャで家を建てるのではなく、誰のための家を建てるのかから設計し直す段階に来ていると思います。

田淵:つくり方そのものをつくり変えるという考え方は、オーニーの講演の中でも説明がありましたね。

オーニー:アフリカ南部のボツワナの事例について話しましょう。ボツワナはダイヤモンドを中心とする鉱物資源が豊富で、同国の株式市場は、ダイヤモンド企業が時価総額の大半を占めてきました。ところが、ここ数年で状況が変わりつつあります。政府と投資家たちは、ダイアモンドなどの自然資源に過度依存してきた体質を見直し、「これからは何に長期的に資本を投じるのか」という問いに向き合っています。そこで出てきているのが、自然資源や、国立公園、湿地の生態系の保全などを行うプロジェクト群です。ただ、これらのプロジェクトは、一つの事業会社に落とし込めるものばかりではなく、収益化のタイミングも、リスクの性質もバラバラ。従来の「一社を上場させてIPOでEXITする」という構造にはきれいに当てはまらないのです。そのため、ボツワナでは「自然資本の保全をどうやって長期の投資対象にするか」「そのためにどのような仕組みやルールが必要か」という議論が始まっています。

いま私たちが投資している多くのプロジェクトは、20〜30年という事業ライフサイクルを持つ投資案件です。例えば、海洋資源については、「30年以内に現在のような形では維持できなくなるかもしれない」という試算もあります。それにもかかわらず、従来型の「市場リターン」だけを基準にして、短期的な収益性だけで投資判断をしているとしたら、それはどう考えてもサステナブルではありません。

だからこそ、イノベーティブ・ファイナンス的な発想、つまり長期の視点と自然資本・社会資本の価値を織り込んだ新しい構造が求められているのです。

「トレードオフ」と「リターン」の神話を越えていく

ーーここまで伺っていると、「インパクトとリターンの関係」に関する誤解や、古い前提がかなり根深く残っていることが見えてきます。お二人の経験から、「バックラッシュ(社会的な反動・揺り戻し)」として感じたものには、どのようなものがありますか。

田淵:よく言われるのが、「インパクトと経済的リターンはトレードオフ」というステレオタイプです。「インパクト投資をすると、リターンを諦めなければいけないんでしょう?」という前提で語られることが、とても多いと感じます。

実際には、プロジェクトや企業ごとに状況は全く異なりますし、インパクトと経済的リターンが相乗効果を生むケースもたくさんあります。金融資本だけでなく、社会関係資本や自然資本など、数値化しづらい資本が事業を支えていて、それが結果的にリターンにもつながることもあります。

それでも、伝統的な金融の世界では、「インパクトを追求するなら、どこかでリターンを追求することを我慢しないといけない」というイメージが強い。僕にとっては「バックラッシュ」というより、そうした思い込みとの持久戦という感じです。

オーニー:同感です。グローバルな視点でいっても、投資をすれば当然、マーケットリターンのように「お金を出すならこれくらいは欲しい」と期待する利回りが発生するという、神話のような考え方がとても強いと感じています。

たとえば、「市場並みのリターン」といったとき、多くの人が思い浮かべるのは、従来のVCファンドのリターンです。そこでは、10社中1社が10倍以上になり(※)、残りの多くが失敗するという前提で、「それが自然だ」とされてきました。でも、その前提で測ってしまうと、ゼブラのように持続的で安定した成長を目指す企業は、「期待値が低い」「リスクが高い」と評価されてしまいます。

私は、これを大きな誤解だと感じています。「市場並みのリターン」も「当然のように期待される利回り」も、実は特定の構造と前提に依存した数字にすぎません。にもかかわらず、それがまるで自然な法則であるかのように扱われることで、「インパクトのための構造」を考える余地が奪われてきました。

※投資先10社のうち1社が、評価額ベースで元本の10倍以上になること

田淵:インパクト投資の文脈では、「コンセッショナルキャピタル(譲歩的資本)」という言葉もよく使われますよね。

オーニー:はい、その言葉にもやや違和感があります。

「コンセッショナル」と言うとき、何に対して譲歩しているのか、という問いが抜け落ちているからです。

もしマーケットレートリターンを絶対的な基準だと信じているなら、それより低いリターンは「譲歩」に見えるかもしれません。

でも、その「市場並みのリターン」自体が、ある種の歴史的な選択の結果にすぎないとしたらどうでしょうか。そして、長期的に見たとき、環境や社会を壊してしまう投資が「高リターン」と呼ばれているとしたら?別の基準で見れば、むしろそちらのほうが大きな「譲歩」をしているともいえます。

だからこそ私は、トレードオフがあるかないかという二択ではなく、「何からのトレードオフなのか?」を問い直すことが大事だと思っています。日本でゼブラモデルを立ち上げることも、その問いを実務ベースで投げ返す試みのひとつだと感じています。

“傾聴”と“ダイアローグ”がつくる新しい資本設計

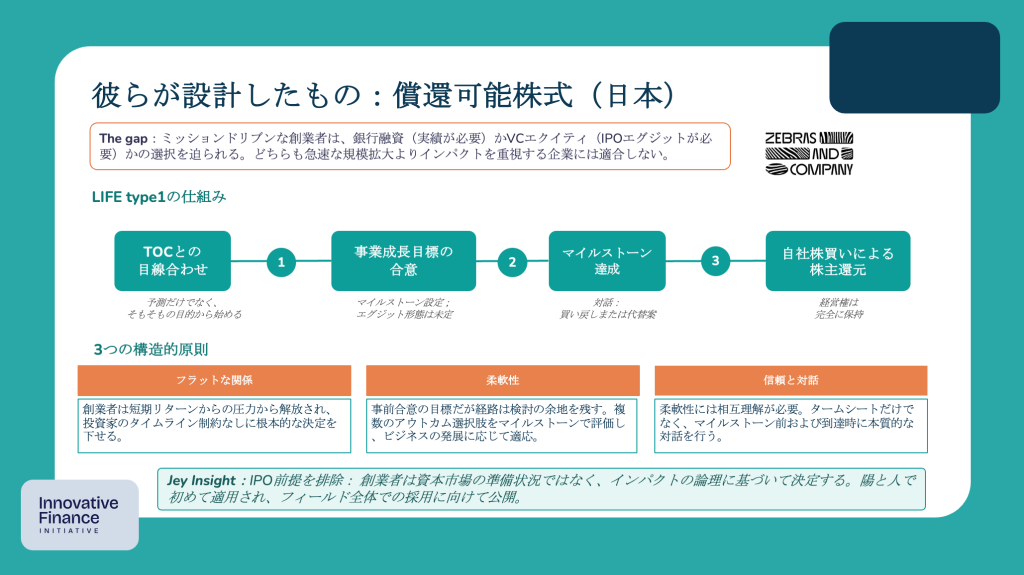

ーーここからは、インパクト投資3.0に向けての具体的なケーススタディとしてのZ&Cが作成したLIFE type1について伺いたいです。Z&Cにとって第1号投資となった福島の企業『陽と人』のケースは、以前の記事でも象徴的に扱われていますが、まずはLIFE type1の基本的な考え方を教えてください。

田淵:LIFE type1は、一言で言うと「ゼブラ企業向けのタームシート」です。従来のVCのタームシートは、投資時点で「いつまでに、どんな形でエグジットするか」をかなり具体的に決めてしまいます。でも、ゼブラ企業の多くは、事業の成長ペースも、出口の形も、もっと多様で柔軟であるべきだと感じていました。

『陽と人』の場合もそうでした。経営者の小林味愛さんは、福島県を拠点に地域資源を活用した事業を展開する起業家です。農産物の流通やフェムケアブランドの開発を通じて、地方創生と女性が抱える問題の解決の両立に取り組んでいます。

事業の将来像としては、「地域に根ざしたまま一定の規模感で安定する未来」と、「フェムテック事業を伸ばして全国・海外展開を目指す未来」の両方がありえました。でも、会社がまだ若く、小林さんも「今ここでどちらか一つに決めたくない」と感じていたんです。

そこで僕たちは、LIFE type1というタームシートの設計において、二つのことを大事にしました。ひとつは「ダイアローグ」、対話そのものを構造の中心に据えること、もうひとつは「柔軟性」、目標を設定するがそれに囚われすぎないことです。

具体的には、出口の形やタイミングを最初から固定するのではなく、「どのタイミングで、誰と、どのように話し合って決めるか」という意思決定のプロトコル(手順)だけをタームシートに書き込みました。事業のステージや状況が変わるたびに、起業家と株主が対話をしながら、「今この文脈で、どんな資本が目的に適っているのか」を更新していけるようにしたかったんです。

オーニー:とても強く共感します。私が本やIFIを通してずっと伝えようとしているのは、「同じアーキテクチャを借りてくる限り、同じ家しか建たない」ということです。

VCのタームシートを少しだけいじっても、結局は「VCが使いやすい家」から抜け出せない。

LIFE type1は、そのアーキテクチャ自体を問い直しています。出口を固定するのではなく、対話と柔軟さを中心に置き、「この事業とこの起業家にとって、今のフェーズで何がフィットする資本なのか」を一緒に考え続ける仕組みになっている。これはまさに、イノベーティブ・ファイナンスの本質である「傾聴から設計する」アプローチだと感じました。

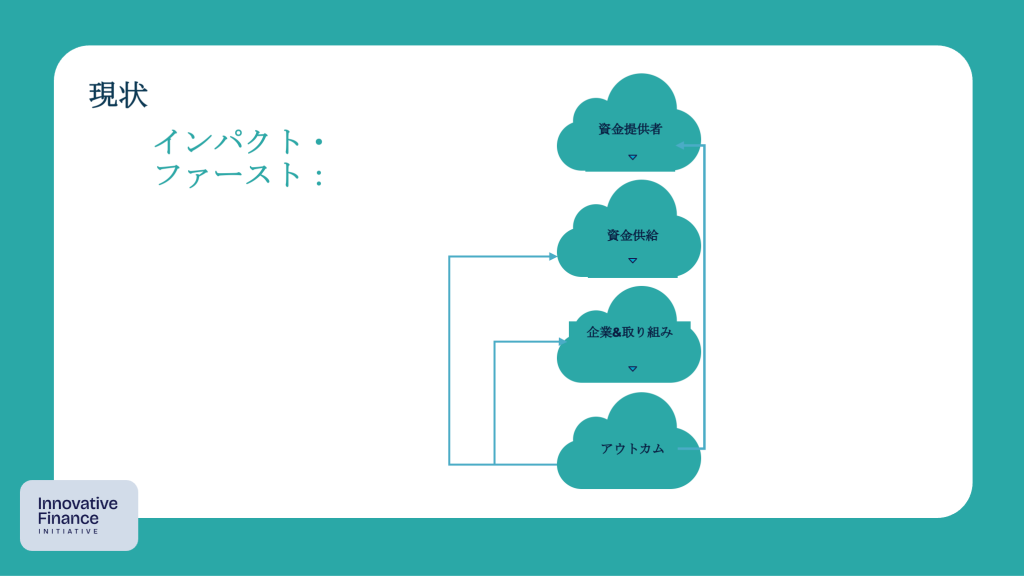

キャプション:LIFE Type1の仕組みをIFIが図式したもの。「上場を前提とせず、起業家の人生設計や事業の目的に合わせて資本構成を柔軟に考え続ける」ことを意図したスキームだからこそ、短期的な株主利益の最大化ではなく、企業の使命(ミッション)と持続可能性を最優先できる構造となっている(出典:オーニーさんのワークショップ資料より抜粋)

“三方よし”から始まる日本発のイノベーティブ・ファイナンスへの期待

ーーここまでの話を踏まえて、日本固有の文脈や文化から立ち上がってくる新しいファイナンスの可能性についても伺いたいです。例えば、日本には「三方よし」のような概念がありますが、こうした文化的な背景とイノベーティブ・ファイナンスの関係をどう見ていますか。

オーニー:私は、そこに大きな希望を感じています。いま世界で議論されていることの多くは、「どの国も同じテンプレートで資本主義をコピーしてしまった結果、うまくいかなくなっている」という状況への反省です。

日本の“三方よし”は、売り手よし・買い手よし・世間よしという、関係性と長期性を大事にする考え方ですよね。アフリカにはUbuntu(ウブントゥ)、「I am because we are(私たちがいるから私がいる)」という概念がありますし、ラテンアメリカにも、共同体として支え合う文化が根づいています。

そもそも株主第一主義の経済学が提唱されるようになったのはここ70〜80年の話です。それ以前には、欧米にももっとステークホルダー志向の価値観がありましたし、日本やアジアには、さらに長い歴史を持つ哲学があります。

そう考えると、“三方よし”のような概念は、単なるローカルな文化というだけではなく、これからの資本主義をアップデートしていくための重要なヒントだと思います。日本でイノベーティブ・ファイナンスを考えるとき、その文化や文脈から立ち上がる物語をどう資本設計に翻訳するかが、とても面白いテーマになると感じています。

田淵:僕も、まったく同じことを考えていました。

インパクトを数字だけで見てしまうと、最終的には「スケールが大きいところが良い」という発想に偏ってしまいます。でも、文脈まで目を向けると、同じ「1」のインパクトでも、アジアとヨーロッパ、日本とアメリカでは意味が全然違う。その文脈を形づくっているのが、歴史や文化、人々の暮らし方です。

日本には長い歴史と豊かな文化があり、そのなかから「日本ならではのインパクトストーリー」を編み直すことができると思っています。Z&Cとしては、LIFE type1のような具体的なスキームや、ゼブラ企業の評価モデル、運転資本の新しい形など、目に見える形のソリューションをもっと増やしていきたい。そのうえで、それらをアジアや世界のプレイヤーと共有し、お互いの文脈から学び合える関係をつくっていきたいと考えています。

オーニー:IFIには、世界中から約1,900名のメンバーが参加していて、そのうち約500はファミリーオフィスや財団などのアセットオーナーです。

彼らの多くは、「これまでのやり方に違和感を持っているけれど、代わりに何をすればいいのか分からない」という状態にあります。そこに、日本やZ&Cの事例や哲学を紹介できることは、お互いにとって大きな価値になると思います。

ーー最後に、この対談を読む方——起業家、資金提供者、そしてアセットオーナーに向けて、一言ずつメッセージをいただけますか。

オーニー:起業家の方には、「まず自分がどんな会社をつくりたいのか、自分の価値観と向き合ってほしい」とお伝えしたいです。

外部資本を入れることがゴールではありません。売上という資本もありますし、もし外部資本を入れるなら、それが自分の目的に本当に合っているかどうかを考えることが大切です。

そのうえで、「オプションを持ち続ける」こと——特定の資本のロジックに縛られすぎないことを意識してほしいと思います。

資金提供者や投資家の方には、「もっと聴いてほしい」と伝えたいです。

起業家の話を聴き、自分たちが提供できるツールと限界をきちんと理解したうえで、一緒に「目的に適った資本」を設計していく姿勢が求められていると思います。

田淵:起業家には、「自分が守りたいものを、多少わがままにでも大事にしてほしい」と言いたい。従来のファイナンスに合わせて自分を変えるのではなく、自分たちのペースや価値観に合った資本のかたちを、一緒に考えていきましょう、と伝えたいです。

資金提供者やアセットオーナーの方には、「何が本当にリスクで、何が本当にリターンなのか」を、長い時間軸で問い直してほしいと思います。

“三方よし”のような日本の哲学や、自分たちの文化・歴史に目を向けることで、新しい評価軸やファイナンスのかたちが見えてくるはずです。そのプロセスを、僕たちもZ&Cとして、そしてIFIの仲間たちと一緒に進めていければと思っています。

(2026/6/4更新)

Zebras and Companyでは現在、

・ファイナンスオフィサー(ゼブラファイナンス/リード)【正社員】

・クレジットオフィサー(ゼブラファイナンス/実務)【正社員】

を募集しています。

私たちが取り組んでいるのは、既存の金融の仕組みに企業を当てはめることではなく、企業の目的に適った資本や仕組みを設計することです。

次の時代に必要なファイナンスの仕組みを自分たちの手でつくりたい方のご応募をお待ちしています。

詳細はこちら

PROFILE

岩井美咲

インタビュワー、編集者、コミュニケーションビルダー。起業家のコミュニティ運営と、さまざまな分野の事業家とのインタビューや事業伴走の経験を活かしながら幅広いジャンルの企画立ち上げや取材執筆、コンテンツ制作を行う。「エンパワメント」をテーマに誰かの背中を押し、アクションのきっかけになる仕事を志す。