2024.04.05 ZEBRAS

パーパスと組織文化を守るM&Aは成し得るのか。英治出版の事業承継における黄金株を使ったM&Aスキームの解説

![]()

ゼブラ編集部

こんにちは。Zebras and Companyの田淵です。先日、黄金株を使って英治出版がカヤックのグループ入りをしたことについてを綴った記事が英治出版から出されました。英治出版は「Publishing for Change “みんなのものにする”ことを通して人・組織・社会の未来づくりを応援する。」をパーパスとして大事にしており、メンバーの自律性と対話を重んじる組織文化も作ってきました。そういったパーパスや組織文化を守りながら、カヤックに株式譲渡を行いグループ入りするといった日本でおそらく初となる形でのM&Aが行われました。

本記事では、本件を事業承継当初からスキームづくりまでご支援させていただいたZ&Cから見た本件の注目すべきポイントやスキームなどについて解説したいと思います。

背景

英治出版とはZ&C共同代表の阿座上さんが個人的に創業者である原田英治さんをはじめとして英治出版と仲良くしており、Exit to Communityに関する勉強会を開いた際に原田さんが来てくれるなど、以前から関係性がありました。そのような中、2022年冬ごろに原田さんから自身の事業承継を考える中で、IPOでも自分の子どもに承継するのでもなく、自分の信頼するステークホルダーに会社を渡せる形で事業承継できるような方法がないか相談したいといった趣旨のご連絡を受け、プロジェクトが開始されました。

事前インプット:黄金株とは

先に進む前に、本件を理解するために重要な黄金株について説明しておきたいと思います。株式には利益や資産の分配を受け取る権利と株主総会の議決に加わる権利を持ついわゆる普通株の他にも種類株と呼ばれる特殊な権利を持つ株式が存在します。この特殊な権利は9つに分類することができますが、そのうちの一つが拒否権と呼ばれるもので、非常に強い権利を持つため黄金株と呼ばれることもあります。通常、株主による意思決定というのは、議決権付株式を持つ株主たちがその持分割合に応じた権利をもち、割合の過半数や2/3などの多数決的に意思決定が行われます。黄金株では持分割合に関わらず特定の事項に対して拒否することができる権利を持つ株式です。

一般的には、黄金株は買収防衛のために従来の株主が持っていたり、事業承継の際でも事業承継後でも創業者の意向を反映させるために使われることが多いものです。ただし、今回は、そういった一般的な使われ方ではなく、この拒否権を実質英治出版の社員に持たせ、パーパスや組織文化を保てるような仕組みを作りました。

海外で増える、黄金株を使った新たなガバナンスの仕組み

黄金株は日本ではそこまで一般的ではないかもしれません。株主平等の原則に反するのではないかという声もあり、東京証券取引所では、原則として、取締役の過半数の選解任、その他の重要な事項についての権利を持つ黄金株を発行することを上場廃止要件に定めています。未上場企業はそこまでのデータがないのでわかりませんが、日本の上場企業で黄金株が発行されているのは、国策とも言える国際石油開発公社のみで、経済産業大臣が保有しています。

しかしながら、海外では我々の周りに未上場企業を中心としたいくつかの事例があり、例えばドイツのStapelstein社が黄金株を活用して今回の英治出版と似た株主構造を持っています。また、黄金株ではありませんが、昨年パタゴニアの創業者イヴォン・シュナイダーが事業承継する際に採用した株主構造や(https://www.zebrasand.co.jp/1610)、Zebras Uniteとコロラド大学の助教授が概念化したExit to Communityでは企業を取り巻くステークホルダーに株式を所有してもらうといったものもあります(https://note.com/tokyozebrasunite/n/nc2f6a393f88f)。

英治出版の事業承継とそのポイント

プロセス1. 英治出版の定款を修正し、新たにパーパスを設定

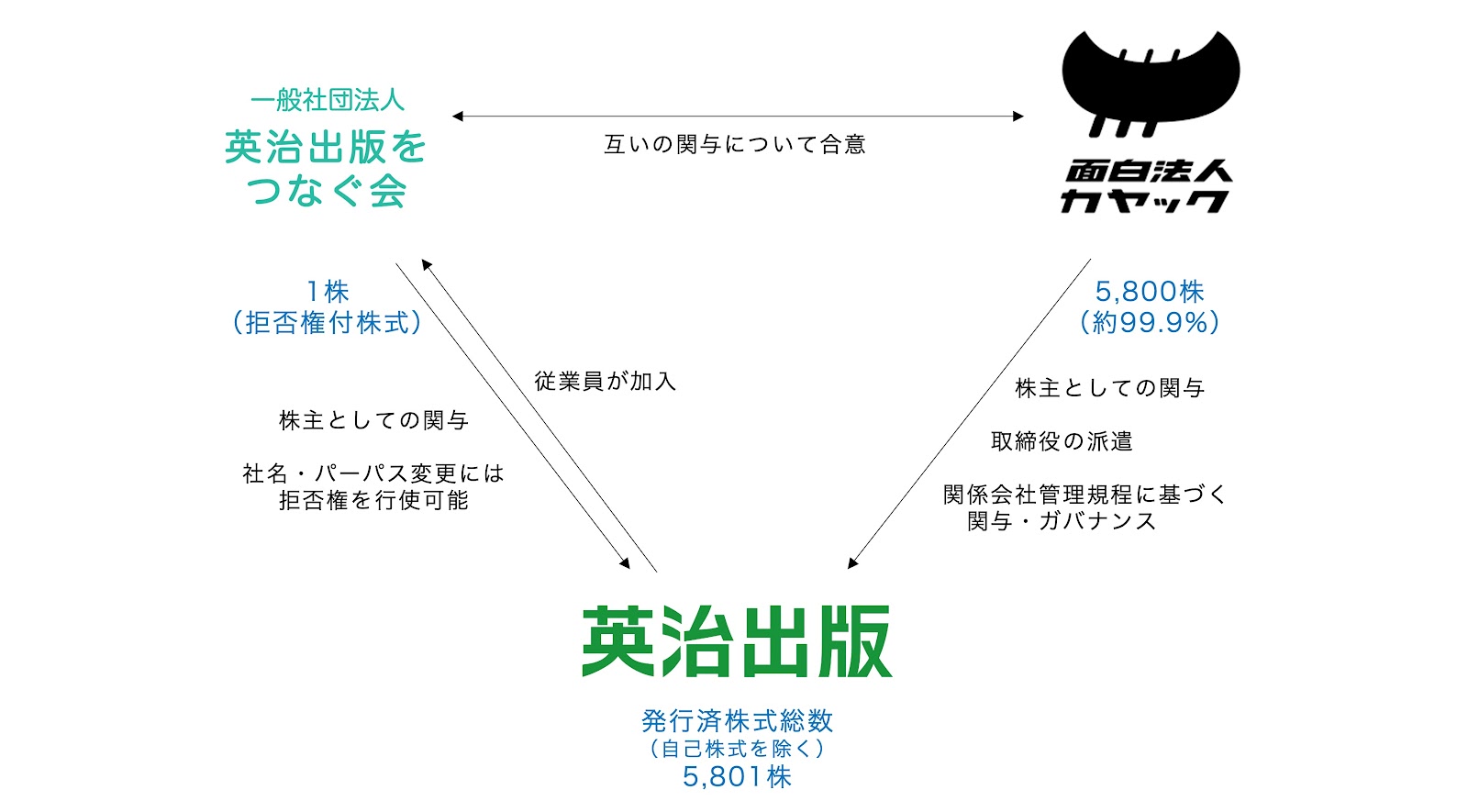

プロセス2. 英治出版の従業員が保有して意思決定をする一般社団法人「英治出版をつなぐ会」を設立

プロセス3. 創業者を含む既存株主から

1. この一般社団法人へ一株を株式譲渡し、

2. 上記パーパスと社名の変更に関して拒否権を持つ黄金株へ転換

3. カヤックへ残りの5800株を譲渡

プロセス4. カヤック、英治出版、英治出版をつなぐ会間で契約を締結

本契約を行う際に、3社の合意の元に新たにパーパスを定款に追記しました。カヤックは大株主として定款変更などへの承認権限を持ちますが、パーパスと社名変更だけに関しては、英治出版をつなぐ会が拒否権を持つことになります。つまり、英治出版のパーパスは今後実質的には英治出版の従業員の総意によって守られ、カヤックと英治出版をつなぐ会双方の合意がない限りは、定款に定められたパーパスを変えることはできなくなります。

ポイント1:対話を通じて培った信頼関係

今回は、創業者、株主、従業員、カヤックといった関わるステークホルダーが多数いました。また、英治出版の株主は株式を持っているというだけでなく、英治出版への愛着が強い株主が多くいたことも特徴的でした。それぞれのニーズや想い、M&Aというと一見無機質な世界のようにも思えてしまうものに関わることへの不安の解消なども含めてケアすることが重要でした。従業員が全員参加するMTGでの説明や社員全員でのカヤックオフィス訪問といったオフィシャルな場に加えて、1 on 1や食事の席を使って対話をするということも、新経営陣の高野さんや藤竹さんを中心に行われました。また、英治出版とカヤックとの間でも対話を重ね、財務数値だけでなく、英治出版が大事にしてきたことや組織文化などについてを、時にはお互いのオフィスを訪ねて対話を重ねました。

ポイント2:パーパスと組織文化が2社を繋ぎ成長の礎に

英治出版をつなぐ会が拒否権を持つと聞くと、カヤックと英治出版をつなぐ会の間に対立構造が生まれそうにも聞こえます。ただ、実際には、カヤックも社員がパーパスという重要事項への拒否権を持つことについてポジティブに捉え、自律性を持った英治出版の組織文化を残し、英治出版自体をある意味従業員みんなのものにすることが、グループ入りした後の成長を支えることができると理解してくれました。

これまで共に時を過ごした仲間の未来のために経営者ができる選択肢の一つとして

各ステークホルダーと対話を重ねて丁寧に進めたことによって、ステークホルダーが対立するM&Aではなく、ステークホルダーが同じ方向を向けるようなM&Aが実現できたのだと思います。今後多くの経営者が事業承継というフェーズに直面する中、選択肢の一つとして参考にしてもらえると嬉しく思います。

また、個人的には、今後の社会的インパクトはビジネスが直接的に生み出すものだけでなく、そのビジネス活動を支える構造やそこにいるステークホルダーをどうエンパワーするかといったことへの注目が今後ますます高まってくると思います(ちょうど昨年私が特任准教授を務める至善館でもそのような考え方をステークホルダーインパクトという概念としてを授業の中で説明しました)。インクルーシブなステークホルダーを大事にするゼブラ企業の考え方とも重なる面があり、Z&Cとしてもそういった動きをサポートしていきたいと思っています。

最後に、開催予定の勉強会についてご案内させてください。4/25(木)18:30:00-20:00にスチュワード・オーナーシップに関するオンライン勉強会(日本語)を行います。先日Tokyo Zebras Uniteが主催するZebras Cafeにゲスト登壇してくれた山本未生さんが代表を務めるWorld in You、Tokyo Zebras Unite、Zebras and Companyの3社共催で、ゲストに英治出版の次期代表高野さんをお呼びします。申し込み詳細などは後日発表予定ですので、よろしければご参加ください。

PROFILE

ゼブラ編集部

「ゼブラ経営の体系化」を目指し、国内外、様々なセクターに関する情報を、一緒に考えやすい形に編集し、発信します。